우리은행 한도계좌 해제 방법 셀프로 쉽게 해결

비대면으로 쉽게 은행 계좌를 개설할 수 있는 세상이 왔지만, 보이스피싱이나 기타 대포 통장 등으로 인한 피해 사례도 늘어나고 있어서 계좌를 개설하면 처음에는 한도제한계좌로 개설이 됩니다.

신한은행의 경우 소위 말하는 마이나스 통장(비상금 대출)을 개설해서 쉽게 한도계좌 해제를 할 수 있는데, 이런 방법이 우리은행에서도 사용될 수 있어서 이에 대해 간단하게 정리해 봅니다.

우리은행 한도계좌 해제 방법

모바일이나 인터넷으로 은행 계좌 개설을 하면 이체 한도가 제한된 상태에서 개설이 됩니다. 한도계좌를 해제하기 위해서는 해당 계좌가 제대로 된 금융 거래를 목적으로 개설되었다는 것을 충분히 입증할 수 있어야 합니다. 그래서 은행에서 정한 몇 가지 요건 등을 맞춰야 합니다.

가장 기본적인 방법은 급여수령 계좌로 등록을 하는 것입니다. 그 외에도 제대로 된 금융 거래 목적이라고 인증을 받을 수 있는 것들을 하면 됩니다. 예를 들어 관리비를 납부하거나, 카드 대금 납부를 위한 계좌로 사용되고 있는 등의 사용 기록이 최소 3개월 이상 되는 것 등입니다.

급여 수령 계좌로 사용한다고 해도 바로 풀어주는 것은 아니고, 적정한 증빙 서류를 갖추고 은행을 직접 방문해서 한도계좌 해제를 해야 합니다. 급여로 해제한다고 한다면 재직증명서, 근로소득원천징수영수증, 건강보험자격득실확인서 등이 증빙자료로 사용할 수 있습니다.

하지만 이렇게 가져가도 담당자에 따라 해제를 해 주는 기준이 조금씩 다르다고하는 후기도 많이 있습니다. 이런 경우 제가 위에서 언급한 신한은행처럼 비상금대출을 받아서 해제하는 방법이 있습니다.

비상금대출로 한도제한 셀프 해제하기

비상금대출이라는 것은 아무나 받지는 못하고, 어느 정도 신용 점수가 높은 분들이 온라인으로 쉽게 받을 수 있는 것입니다. 비상금대출은 마이너스 통장으로 연결되는 계좌의 잔고가 마이너스로 가지만 않으면 아무리 금리가 높아도 실제 이자를 납부하는 것은 아닙니다.

잔고가 0 밑으로 떨어질 수 있을 뿐입니다. 이 계좌를 개설한다고 해서 신용점수가 크게 영향을 받지는 않습니다. 저 같은 경우 KCB 신용점수는 전혀 영향을 받지 않았고, NICE 신용점수는 약간 하락을 했었습니다. 하지만, 이 대출을 상환 또는 해지를 해 버리면 신용점수는 오히려 더 크게 오릅니다.

신용점수를 올리는 방법 중 하나는 적절한 금액의 대출을 받았다가 아무런 문제 없이 바로 상환을 하는 것입니다. 대출이 무조건 신용도에 악영향을 주는 것이 아닙니다.

우리은행 비상금대출을 실행하기 위해서는 우리은행 앱이 당연히 설치되어 있어야 하기 때문에 설치가 되지 않은 분들은 아래 링크에서 다운받아서 설치할 수 있습니다.

앱을 설치한 다음에는 비상금 대출을 찾아야 하는데, 상품 메뉴에 들어가서 찾아도 쉽게 검색이 안 될 수도 있습니다. 그런 분들은 앱을 실행 시킨 후 오른쪽 아래의 햄버거 버튼(가로줄 3개) 누르고 나오는 검색창에 '비상금대출'을 검색하면 통합검색 결과의 '상품' 메뉴에서 찾을 수 있습니다.

위와 같이 비상금대출이라고 검색을 하시면 검색 결과에서 바로 확인해서 가입을 할 수 있습니다.

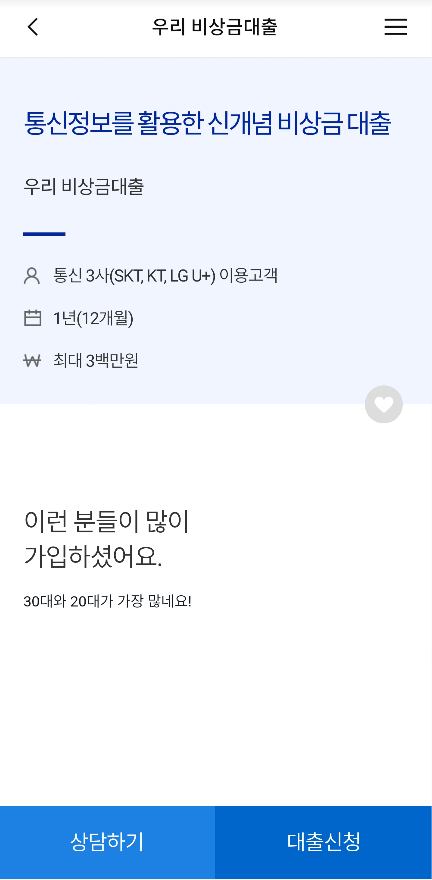

절차에 따라서 비상금 대출을 진행하시면 되고, 이때 비상금대출이 실행되는 계좌를 바로 '한도제한계좌'로 지정을 하시면 되는 것입니다. 그러면 은행에서는 한도제한으로 이해 이자 납부가 되지 않는 사태를 방지하기 위해 (이 부분은 저의 해석입니다) 한도계좌가 해제 되는 것입니다.

이 방법을 통해서 한도제한계좌 해제를 쉽게 할 수 있는 것입니다. 절차는신한은행과 크게 다르지 않으니, 방법을 잘 모르실 것 같은 분은 아래 글에서 비상금 대출 진행을 확인해 보시기 바랍니다.